F分布の性質

とする.このとき,

また,上側確率 $\alpha$ に対するパーセント点について,

が成り立つ.

分散比の信頼区間

ここで $f_\alpha$ は自由度 $(n_1 – 1, n_2 – 1)$ のF分布の上側 $\alpha$ パーセント点を表す.

自由度 $(m, n)$ のF分布の確率密度関数は

で与えられる.

ここでベータ関数 $B(\alpha, \beta)$ は

で定義される.

したがって,確率密度関数は

とも書ける.

期待値と分散

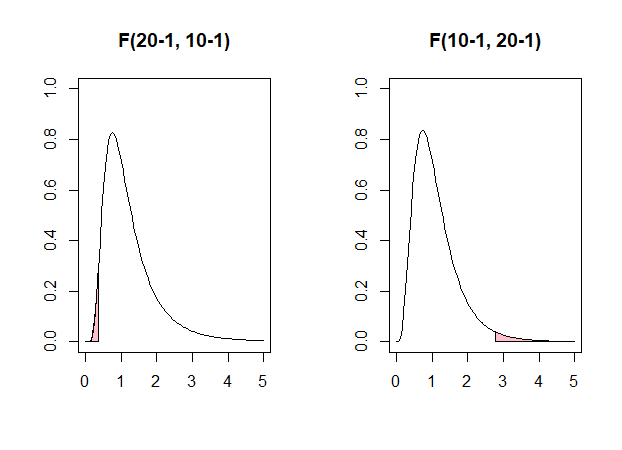

自由度を入れ替えた2つのF分布における臨界領域を示す.

R

par(mfrow=c(1,2))

curve(

df(x, 20, 10),

ylim=c(0, 1), xlim=c(0, 5),

xlab="", ylab="",

type="l",

main="F(20-1, 10-1)"

)

x <- qf(0.025, 20, 10) #0.360533

x1 <- seq(0, x, length = 100)

y <- df(x1, 20, 10)

polygon(

c(x1, rev(x1)),

c(rep(0, length(x1)),

rev(y)), col="pink"

)

curve(

df(x, 10, 20),

type = "l",

ylim = c(0, 1), xlim = c(0, 5),

xlab="",

ylab="",

main="F(10-1, 20-1)"

)

x <- qf(0.975, 10, 20) #2.773671

x1 <- seq(x, 5, length = 100)

y <- df(x1, 10, 20)

polygon(

c(x1,rev(x1)),

c(rep(0,length(x1)), rev(y)),

col="pink"

)

par(mfrow=c(1,1))

左図は $F(19,9)$ の下側 $2.5\%$ 領域,右図は $F(9,19)$ の上側 $2.5\%$ 領域を表している.

これらの領域は逆数の関係にあり,

が成り立つことを視覚的に確認できる.

Rによる検定の実行例

実際のデータに対しては,Rの var.test() 関数を用いることで,分散の等質性の検定を行うことができる.この関数はF検定に基づいて2群の母分散の等質性を検定し,検定統計量,p値,信頼区間などを出力する.

R

x1 <- c(6, 4, 5, 1, 9, 9, 3, 10)

x2 <- c(10, 12, 15, 13, 11, 9)

var.test(x1, x2) F test to compare two variances

data: x1 and x2

F = 2.2309, num df = 7, denom df = 5, p-value = 0.3941

alternative hypothesis: true ratio of variances is not equal to 1

95 percent confidence interval:

0.3255279 11.7906623

sample estimates:

ratio of variances

2.230867分散比の95%信頼区間

F分布の性質より,

が成り立つ.

これを変形すると,

さらに整理して,

すなわち,

となる.

Rを使用して95%信頼区間を求める

R

x1 <- c(6, 4, 5, 1, 9, 9, 3, 10)

x2 <- c(10, 12, 15, 13, 11, 9)

#各群の不偏分散

(s1 <- var(x1))

(s2 <- var(x2))

n1 <- 8

n2 <- 6

#上側2.5%点(臨界値)

qf(1 - 0.05/2, n1 - 1, n2 - 1)

#下側2.5%点

qf(0.05/2, n1 - 1, n2 - 1)

lower <- (s1 / s2) / qf(1 - 0.05/2, n1 - 1, n2 - 1)

upper <- (s1 / s2) / qf(0.05/2, n1 - 1, n2 - 1)

#下限

lower

#上限

upper> x1 <- c(6, 4, 5, 1, 9, 9, 3, 10)

> x2 <- c(10, 12, 15, 13, 11, 9)

>

> #各群の不偏分散

> (s1 <- var(x1))

[1] 10.41071

> (s2 <- var(x2))

[1] 4.666667

> n1 <- 8

> n2 <- 6

>

> #上側2.5%点(臨界値)

> qf(1 - 0.05/2, n1 - 1, n2 - 1)

[1] 6.853076

> #下側2.5%点

> qf(0.05/2, n1 - 1, n2 - 1)

[1] 0.1892063

>

> lower <- (s1 / s2) / qf(1 - 0.05/2, n1 - 1, n2 - 1)

> upper <- (s1 / s2) / qf(0.05/2, n1 - 1, n2 - 1)

>

> #下限

> lower

[1] 0.3255279

> #上限

> upper

[1] 11.79066確率関数、期待値、分散

自由度 $(m, n)$ のF分布の確率密度関数は,ベータ関数 $B\left(\frac{m}{2}, \frac{n}{2}\right)$ を用いて

と表される.

ここでベータ関数とガンマ関数には

の関係がある.

したがって,確率密度関数はガンマ関数を用いて

本記事の作成にあたり、AIを用いて文章表現および構成の補助を行っています。掲載内容については管理者が確認・修正を行ったうえで公開しており、その内容に関する責任は管理者にあります。